“10次投資,有些投資者可能贏了9次,但總收益率只有15%,而有些投資者輸了8次,只贏了2次,可能總收益率卻有70%。”

機會來的時候收益幅度十分重要,成功之道在於重視成功概率和收益幅度。

關鍵的“統計思維”

“有些人沒上過大學,甚至學歷只是小學生,但投資業績卻超過經濟學專業的博士生,這種現象如何解釋?”

答案只有一個:這些人應用了統計思維。

“這些(成功的)人或許沒學過股票投資或商業知識,但是會嚴格按統計思維做事和做投資。後者才是投資的關鍵。”

“統計思維”包括以下兩個關鍵要素:

1. 不幹不可逆的事情,“如果輸了沒機會翻本的生意或投資那就絕對不幹”;

2. 樸素地知道有些表面看財務風險很大的事只要有足夠的風險補償,而資金安排上又穩健的話就值得做,而且極有可能大贏,比如在2008年四季度出手買股票和土地的商人,顯然深諳此道。

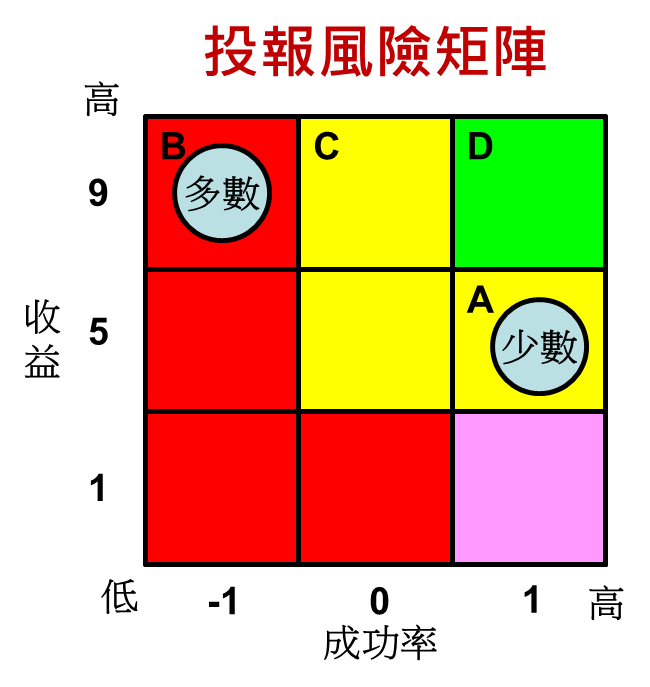

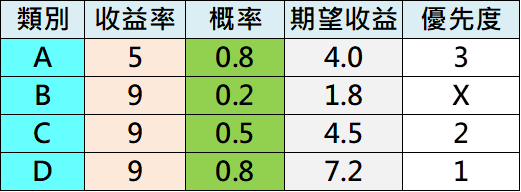

“不管成功的投資者是否具備高等統計的知識,他的行為其實符合概率論和數理統計中關於期望值計算的公式。”根據這個的公式,投資標的被分成了四大類型。

A類,成功概率很高、成功後收益率中等,失敗概率很低、失敗後虧損率很低的投資標的。

B類,成功概率很低、成功後收益率很高,失敗概率很高、失敗後虧損率很高的投資標的。

C類,成功概率中等、成功後收益率很高,失敗概率中等、失敗後虧損率很低的投資標的。

D類,成功概率很高、成功後收益率很高,失敗概率很低、失敗後虧損率很低的投資標的。

對於很多投資者來說,A類投資標的,往往很少參與。而B類的投機標的往往因為其表面的高收益而大受歡迎。但其實B類通常是投資虧損的真正來源,投資收益期望值是收益率和概率的乘積,小概率的事件長期看很難成功,高盈利往往只是虛妄。

“真正獲利的投資組合肯定是A、C、D類的機會,如果發現了D類機會,那就要加碼買進,兩個腳往上站。”投資的首要關鍵是避開投資虧損的陷阱,而樸素的統計思維最能幫助人做到這點。

中國式價值投資:全概率、接力法

投資家伯頓·瑪律基爾曾有過名言,“一個成功的投資者通常是個考慮周全的人。”,任何投資必須以對基本面的全面深刻的理解為基礎,並具備對各種情景的概率分佈及該情景下的收益率設想的能力。

簡言之,成功投資的前提是深入的進行“全概率”的基本面分析。

“理性投資有三個層次:概率思維、算期望值和防黑天鵝。”

概率思維是理性投資中最初級的層次。長期看,較高的投資期望值源自於“知行合一的統計思維”和“良好的基本面判斷能力”的合成。

而最高一個層次防黑天鵝則依賴天分和勤勉而產生的靈感,但靈感是忽隱忽現的,所以黑天鵝總是防不勝防。黑天鵝事件的發生概率雖然是萬分之一甚至更小,但鑒於其發生後果的嚴重性,從全概率的角度考慮也應該給予高度重視,儘管理論上黑天鵝事件無法系統性地預防。

對於價值投資,現在是一個高度資訊化的時代,資訊傳遞很快,市場有效性越來越強,所以把價值投資簡單地理解成長期投資是一個誤區,進行價值投資的有效方法是“接力法”。即投資標的達到預期收益後不要簡單機械地長期持有,而是通過“換股接力”的方式換成另一個安全邊際更大的投資標的。

“夢想在一檔股票上賺八倍,但通過`換股接力’的方式先後在三檔股票上賺一倍,同樣可以達到賺八倍的效果,而且後者容易得多,現實得多,流動性也好得多。”

價值投資在當今投資世界裡,有兩大代表性流派,一是鼻祖巴菲特,一是耶魯學派。

前者相當程度上仰仗巴菲特本人的個人天分,超強的基本面判斷能力,投資遠見以及成功的商業模式(保險公司的資金來源長期穩定)。而後者則依靠耶魯背景下全面的精英團隊,相對來說投資更多元化,什麼樣的錢都能賺,更能適應這個快速變化的時代。

通過專業的團隊和“嚴謹清晰的投資邏輯、全面深入的實證、及時有效的跟蹤”的投研流程控制(投研流程三要素),獲取超額收益和規避風險的幾率會系統性地增加。

而在投資中,時刻關注“估值安全邊際”和“流動性”,也是投資組合防範系統性風險和獲取低風險超額收益的兩個基本要素。

“其實這也是職業投資人的共識。一旦發生你預期外的事件時,如果組合有很好的流動性,在很短的時間內可以掉頭,或者完全、徹底地大撤退。當然,光有流動性是不可能獲取超額收益的。所選標的有充分的安全邊際,即對應於估值的成長空間很大,這是獲取超額收益的關鍵。”